據(jù)")

換湯不換藥,收入依然靠放貸,信也科技怎么了?

-

O2O

正文

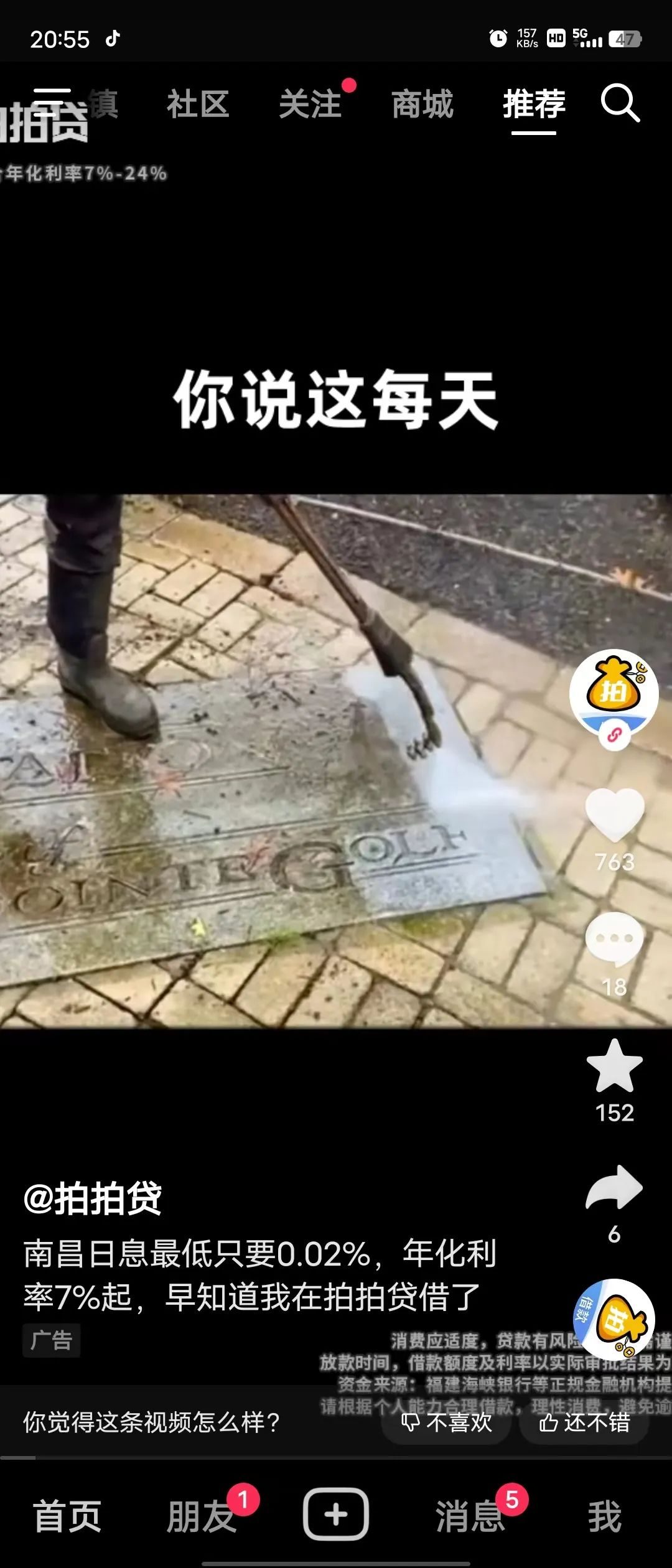

2019年11月19日,金融科技平臺拍拍貸發(fā)布了其2019年第三季度未經審計的財務報告,同時對外宣布正式升級為“信也科技集團”。

幾年間,這家P2P龍頭企業(yè)“華麗轉身”為信也科技,其主營著消費金融、國際化業(yè)務、科技生態(tài)孵化等業(yè)務,2021年,其促成借款金額高達1374億元。然而,規(guī)模大增后,信也科技去年前三季凈利潤同比又下降了6.54%,經營活動產生的現(xiàn)金流量凈額則下滑107.92%。曾經的拍拍貸,今日的信也科技,怎么了?

換湯不換藥,收入依然靠放貸

早期的拍拍貸,是通過網絡借貸業(yè)務,借款用戶向拍拍貸提交個人信息,拍拍貸經過審核后,為其發(fā)放貸款,彼時平臺出借資金全部來自個人,“出借人—平臺—借款人”是拍拍貸的主要借款鏈條。

2011年,拍拍貸獲得天使輪投資,2012年更是得到了紅杉資本的投資,2014年,拍拍貸完成B輪融資。

彼時,互聯(lián)網金融行業(yè)步入野蠻開拓期,平臺數(shù)量激增,市場混亂,不少企業(yè)借機“燒錢營銷”。行業(yè)高峰期,違規(guī)銷售資管產品、暴力催收、高利貸等問題層出不窮,拍拍貸也曾出現(xiàn)輿情風波。

鏡面商業(yè)認為,拍拍貸口中的金融科技,其實就是“助貸”業(yè)務,實則還是放貸,做著放貸的業(yè)務,放貸的本質就是逐利。除了業(yè)績的“虛假繁榮意外”,信也其實還有P2P業(yè)務的遺留問題。

臭名昭著,黑歷史不斷

眾所周知,拍拍貸作為中國第一家網貸平臺公司,也在此前發(fā)展還是非常迅猛。但隨著經濟增速開始放緩后,問題就開始不斷出現(xiàn)了。

在網上搜索拍拍貸催收,這樣的投訴就有不少。僅在黑貓投訴平臺就有三萬多條拍拍貸相關內容的投訴。“暴力催收”、“電話短信騷擾”、“上門恐嚇”等等這樣的字眼比比皆是。

拍拍貸對接機構資金開啟轉型,但是直到2019年,拍拍貸還被曝出開展超出36%利息紅線的校園貸、并為其他“高利貸”平臺導流。此外,為了獲得高利潤,拍拍貸還把自己風控不通過的用戶導流至其他平臺。

鏡面商業(yè)認為,拍拍貸嘴上說轉型,心里卻沒忘以前的生意,所謂轉型成功的拍拍貸,恐怕很難逃過監(jiān)管層的“法眼”,未來的命運還是未知的。

更名容易轉型難,勞無所得

盡管拍拍貸宣布轉型,但P2P遺留問題仍未解決。由于P2P業(yè)務的借貸資金依然龐大,有效清零一直沒有完成。拍拍貸在轉型金融科技的同時也嘗試轉型助貸,但是由于監(jiān)管趨嚴,加上樂信、趣店等金融機構的競爭。無論是助貸還是金融科技,拍拍貸的轉型之路并不平坦。

而在轉型以前,拍拍貸在2016年已實現(xiàn)盈利,到2018年的三年間,拍拍貸的凈利潤分別達到5.015 億元、10.829億元、24.695億元。在信也的多年努力之下,凈利潤回到了2018年的水平。而今年前三季度,信也的凈利潤為17.25億元,同比又下降了6.54%。

鏡面商業(yè)認為,拍拍貸利潤連續(xù)下降,未來模式又存在很大不確定性,自然不被看好。未來,助貸行業(yè)的競爭將進一步加劇,頭部助貸機構的優(yōu)勢凸顯或將成為主要趨勢,那么拍拍貸的“勝算”會有多大呢?

拍拍貸又能否找到新的救命稻草呢?我們拭目以待。

more

評論 {{userinfo.comments}}

-

{{child.nickname}}

{{child.create_time}}{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交

{{userinfo.nickname}}

文章數(shù):

{{userinfo.count}}

訪問量:

{{userinfo.zongrenqi}}

驅動號 更多

聯(lián)系電話:010-62681584

電子郵箱:sw@qudong.com

地址:北京市海淀區(qū)學院路30號