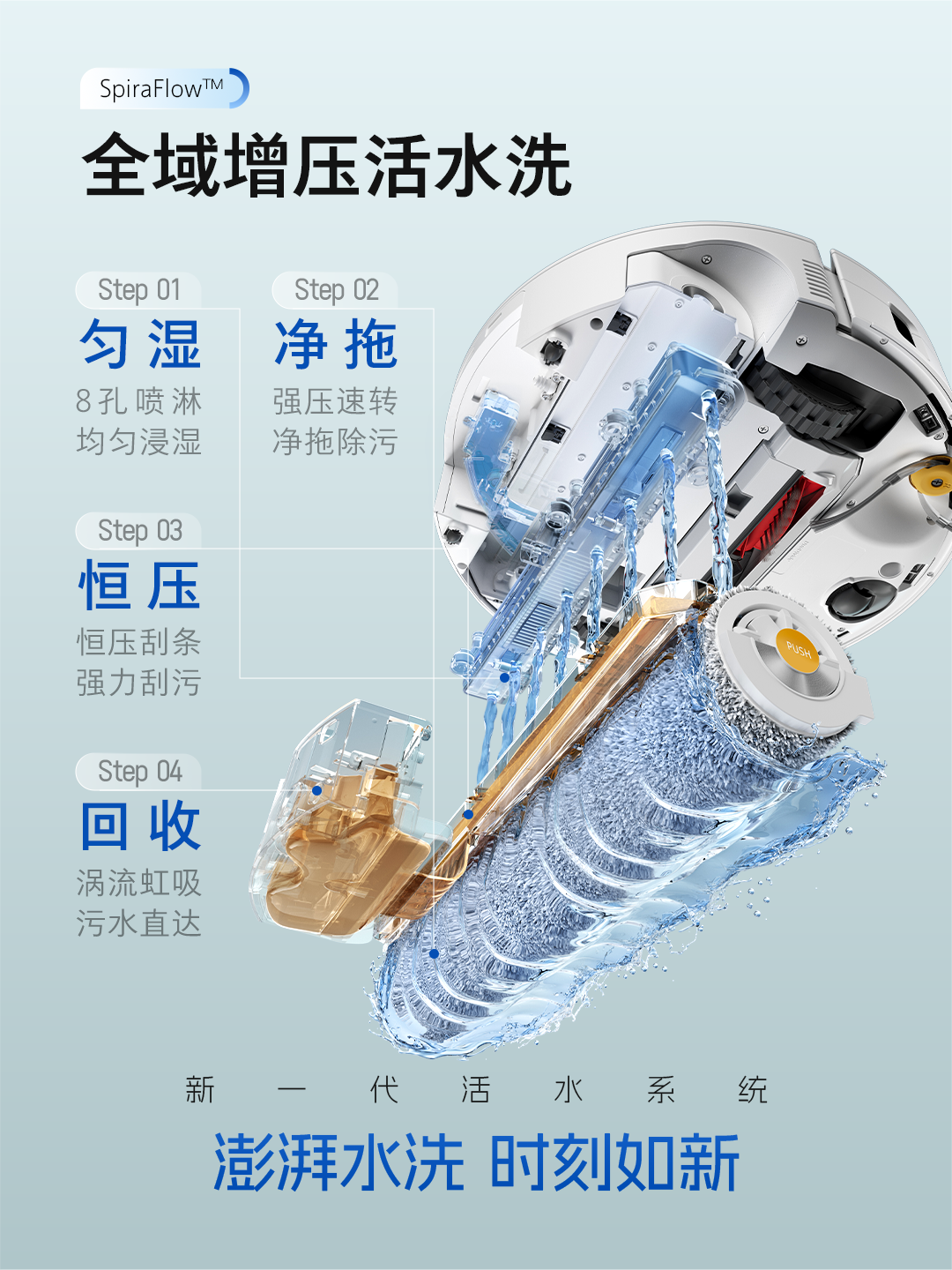

是巨幕平板,更是性能電腦,華為首款鴻蒙二合一5999元起售

標簽:

華為MatePadEdge

2025-11-25

自興趣社交平臺TT語音母公司趣丸集團于2023年6月19日向港交所提交招股書以來,已經過去了近半年時間,目前趣丸集團申請港交所上市的狀況仍為“處理中”。港交所解釋,“處理中”是指任何仍然有效的上市或認可申請,如申請的發回或拒絕裁決仍有待覆核亦包括在內。

據招股書顯示,趣丸集團計劃募資2至3億美元,擬用于未來三年內推動TT語音平臺可持續及優質的用戶群擴張、進一步通過多樣化產品組合吸引用戶社區,以及提升技術能力以改善用戶體驗并加強變現能力等等。

圖源:趣丸集團招股書

按2022年的收入計,趣丸集團是中國最大的移動語音社交網絡平臺,也是中國最大的面向移動游戲用戶的社交網絡平臺。作為行業龍頭,趣丸集團備受資本青睞,天眼查顯示,遞交招股書前其共完成了五輪融資,已披露融資金額累計超過1.1億美元,投資方陣容包括星輝互動娛樂、經緯創投、騰訊投資等多家明星投資機構,最后一輪融資完成后,趣丸集團的估值已超過10億美元。

事實上,趣丸集團曾于2021年10月向港交所遞交過招股書,但最終因為超過6個月未能通過聆訊而“折戟”。

再度遞交招股書,趣丸集團顯然是有備而來,但與此同時,新的問題也接踵而來,比如營收快嚴重依賴增值服務業務、音頻娛樂服務業務拉低了毛利率水平、月活躍用戶數流失嚴重,以及遭遇強監管等等,都是趣丸集團在沖擊資本市場過程中不小的阻礙。

01.毛利率大降,月活用戶流失

目前,趣丸集團擁有TT語音、TT電競、TT游戲三大業務板塊,其中TT語音為趣丸集團的拳頭產品,是和平精英職業聯賽(PEL)、王者榮耀職業聯賽(KPL)、英雄聯盟職業聯賽(LPL)和絕地求生冠軍聯賽(PCL)的官方指定語音平臺。

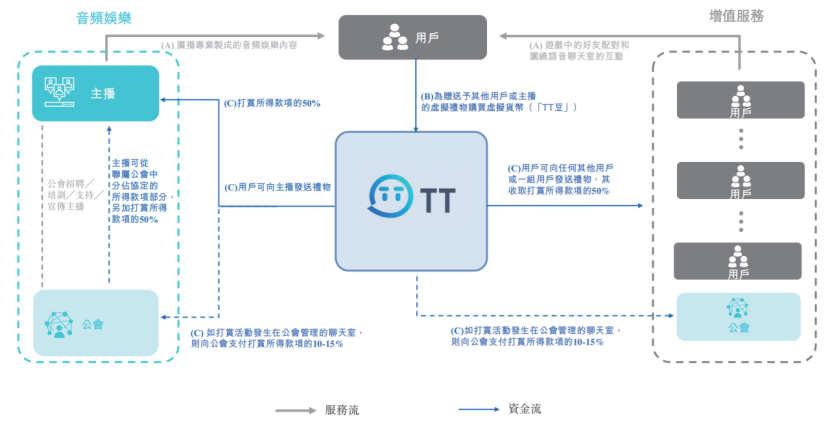

根據招股書,趣丸集團的盈利模式主要是通過用戶在與其他用戶和主播互動時消費在TT語音上出售的虛擬物品來變現。購買和消費場景無縫整合到平臺上多樣化的社交網絡及娛樂特性和功能中,用戶可購買一系列精選的虛擬物品并作為禮物贈送給他人,以表達自己并與在平臺上結識的朋友鞏固社交關系。

圖源:趣丸集團招股書

圖源:趣丸集團招股書

2020年至2022年,趣丸集團的總營收分別為14.93億元、26.31億元和34.02億元;凈利潤分別為-1.52億元、-24.92億元和5.12億元;經調整后凈利潤分別為1.51億元、1.09億元和6.66億元。

按照業務構成劃分,趣丸集團的收入來源可以分為增值服務業務、音頻娛樂服務業務、游戲及其他業務三個部分,增值服務業務包括平臺用戶在多用戶互動場景中消費虛擬禮物、發展會員訂購服務等,而音頻娛樂服務業務主要是用戶在主播主持的各種音頻娛樂場景中向主播發送虛擬禮物。

招股書顯示,三大業務中,增值服務業務為第一大創收業務,貢獻了七成以上的收入,2020年至2022年,增值服務業務收入分別為13.57億元、20.36億元和25.43億元,占總營收的比例分別為90.9%、77.4%和74.8%。同一時期,音頻娛樂服務業務收入分別為6362.1萬元、5.21億元和8.04億元,占總營收的比例分別為4.3%、19.8%和23.6%。

圖源:趣丸集團招股書

不難看出,在業績層面,趣丸集團在2022年實現了扭虧為盈,并且漸漸擺脫了單一業務占比較大帶來的風險,收入結構趨向合理,但不容忽視的是,趣丸集團扭轉業績的關鍵在于銷售及營銷開支的大幅下降。

2022年,趣丸集團銷售及營銷開支為5.48億元,不僅較2022年同期的10.23億元縮減超五成,甚至比2020年同期的6億元還要低。大幅度降本的情況下,解了趣丸的燃眉之急。

值得一提的是,通過降本實現盈利后,趣丸集團的毛利率卻在持續下滑,意味著其盈利能力有所降低。

2020年至2022年,趣丸集團的毛利率分別為65.0%、57.2%、54.2%,三年時間下滑了10.8個百分點。對此,趣丸集團在招股書中解釋稱,主要是由于音頻娛樂服務的增長,音頻娛樂服務中主播及公會的分成收入比例較增值服務的收入比例更高。

圖源:趣丸集團招股書

此外,趣丸集團在用戶規模層面也面臨著不小的考驗。

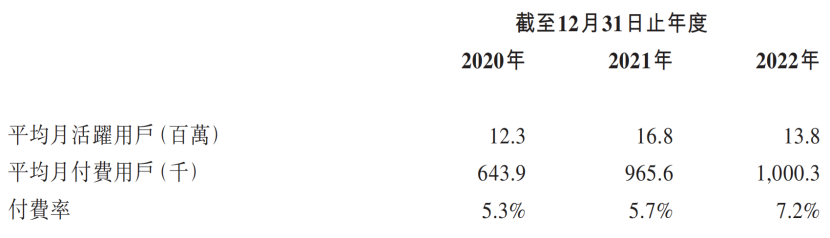

2020年至2022年,趣丸集團的平均月活躍用戶數分別為1230萬、1680萬和1380萬,其中,2022年的平均月活躍用戶數同比減少300萬,對此趣丸集團解釋稱,主要由于2022年2月至2023年1月TT語音應用暫停下載,及重點由通過推廣及廣告獲取用戶轉移到增進用戶聯系及提高用戶參與度所導致。

圖源:趣丸集團招股書

同一時期,趣丸集團的平均月付費用用戶分別為64.39萬、96.56萬和100.03萬,付費率分別為5.3%、5.7%和7.2%,整體呈現出增長趨勢,但如果將時間軸拉長,在2018年和2019年,其付費率分別為7.3%和7.1%,2022年的付費率甚至不及2018年時的水平。

02.業績向好之下仍有隱憂

盡管業績扭虧為盈,但趣丸集團仍面臨諸多隱憂。

一是用戶規模。如果趣丸集團的用戶群減少或停止增長,用戶活躍度或興趣降低,或用戶群的質量及數量變差,則有可能用戶在平臺上的花費將減少,趣丸集團也就無法從用戶之間相互給予的虛擬物品的消費中賺取收入,那么業務、財務狀況及經營業績將遭受嚴重不利影響。

二是營業成本。趣丸集團的業績主要依賴主播及工會,過去幾年,對于提供音頻娛樂服務的公司而言,與主播的收入分成費產生的成本增加。2020年至2022年,趣丸集團錄得的收入分成費分別為4.33億元、9.22億元和12.97億元,但如果趣丸集團無法維持此等規模的收入分成費,或喪失留住主播及工會的機會,而趣丸集團向主播支付的報酬又可能令其營業成本大幅增加,并對財務狀況及經營業績造成重大不利影響。

三是監管壓力。2019年8月,網信辦通知應用商店暫停TT語音的下載,經過3個月的整改才重新上架;2021年7月,TT語音因“違規手機個人信息”被工信部點名通報;2022年2月,國家網信辦通知蘋果及安卓應用商店暫停下載TT語音應用,主要是因為TT語音應用被有關部門認為具有較強的輿論屬性及社會動員能力,并且未完成及通過有關部門的所需安全評估。

此外,根據招股書,最近三年,趣丸集團共收到約4300項關于疑似未成年人消費活動的退款要求,其中有59項導致公司被提起訴訟,趣丸集團分別退還了390萬元、620萬元和730萬元。

四是海外業務。由于各國法律規定及市場狀況不同,在某些情況下,遵守一國的法律法規可能違反另一國的法律法規,進而導致成本增加和面臨各類風險,比如地方當局對內容的控制、知識產權的執行不確定及侵權、遵守外國法律法規的復雜性及文化差異,因此趣丸集團的業務模式可能無法適應當地市況。如果未能遵守其他外國法律、法規及規則可能對趣丸集團的業務、經營業績和全球增長的嘗試造成重大不利影響。

趣丸遞交招股書已經近半年時間,卻遲遲沒能叩開資本市場的大門,或許與其面臨的諸多隱憂有著密切的關系。

03.轉型艱難,短期難奏效

或許意識到業績難以繼續增長,近兩年趣丸集團開始把重心押注在電競業務上,接連在電競市場進行投資布局,比如先是收購《王者榮耀》老牌俱樂部收購XQ電子競技俱樂部王者榮耀分部,而后又收購了英雄聯盟DMO戰隊并更名為TT戰隊,正式進駐英雄聯盟職業聯賽。對此,趣丸集團在招股書中表示,為提升品牌及增強對用戶的價值主張,我們從事電競團隊運營等其他業務,這也為我們提供可觀的變現和營銷機會。

不過,被趣丸集團視為業務多樣性動力的電競業務發展并不明朗。2020年至2022年,電競團隊運營同期的毛虧損分別為1472萬元、1321萬元和4308萬元,呈現出不斷增長的態勢。

與此同時,趣丸集團在2019年至2021年購買電競執照及合同付款上支付了0.26億元、1.61億元和0.4億元,在電競產業投資總額超過2.27億元。在2022年,趣丸集團還花費3841萬元在電競贊助上。

盡管趣丸集團布局電競業務的雄心不小,但對總營收的貢獻卻不大,甚至還拖累了業績。招股書顯示,電競業務被歸類為游戲及其他業務,2020年至2022年,該業務收入分別為7267萬元、7378萬元及5559萬元,占總營收的比例不足5%并且逐年下滑,此外該業務毛利率由2020年的21.8%下降至2022年的-52.1%,拖累了整體的毛利率水平。

可見,趣丸集團的轉型面臨著極為艱難的局面,對于趣丸集團而言,即便能夠成功上市,如何講好資本故事仍是一道難題。

評論 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交