是巨幕平板,更是性能電腦,華為首款鴻蒙二合一5999元起售

標簽:

華為MatePadEdge

2025-11-25

日前,小紅書即將IPO的消息不脛而走。

有接近小紅書的投資人表示,小紅書在啟動IPO前計劃再進行一輪融資,基本上也就是crossover輪,順利的話將于明年上半年全部close。

另據彭博日前報道稱,小紅書今年或將實現約5億美元的凈利潤,遠高于今年年初公司自己預期的5000萬美元的凈利潤。換言之,小紅書初步實現規模化盈利。

早在2021年,曾參與58同城、YY、中通快遞等多家公司上市歷程的楊若加入小紅書后,小紅書IPO傳聞不斷被爆出。

同年4月,路透社報道稱,小紅書計劃在年中赴美IPO,籌資約5億至10億美元;

同年7月,彭博社報道稱,小紅書將暫停在美國上市。市場猜測或是美國加大對海外上市企業數據監管有關。美國IPO失敗后,同年10月,小紅書又被傳計劃赴港上市。

2022年楊若(原小紅書CFO)離開小紅書后,小紅書IPO前景更加撲朔迷離。今年4月,據路透社旗下IFR引述知情人士表示,小紅書已秘密在美國證監會(SEC)遞交上市申請,計劃今年年中在美國掛牌上市,預期募資5億至10億美元。高盛、摩根士丹利為其聯合承銷商。

多次被傳IPO的小紅書,本質上也就透露出小紅書的焦慮。但擺在小紅書身上多重無法調和的現實矛盾,僅靠IPO恐難以解決。

一、IPO持續收縮,小紅書需盡快上市

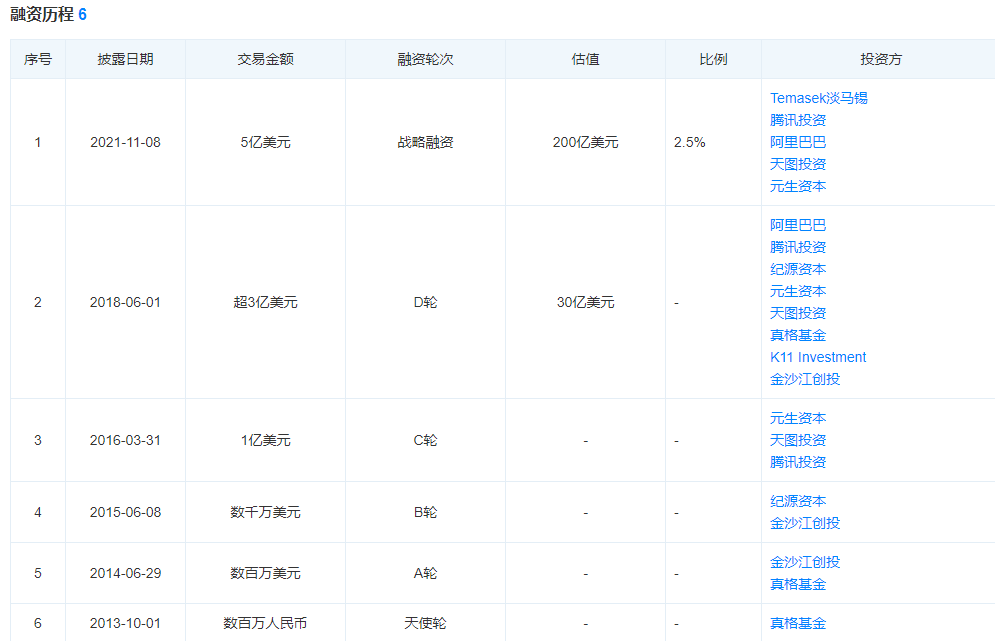

針對本次上市傳聞,小紅書和此前一樣進行了否認。但成立10年完成六輪融資的小紅書,其背后投資方以互聯網大廠和VC為主。但今年資本遭遇到的現實壓力,讓小紅書必須啟動IPO了。

圖源:天眼查

其一,今年資本市場持續遭遇募資難、退出難。清科研究中心數據顯示,2023年前三季度,國內新募集基金數量和總規模分別為5344只、13521.53億元人民幣,同比下滑2.1%、20.2%;其中外幣基金數量和規模的降幅更為顯著,新募集共計57只,募資規模約為917.55億元人民幣,同比降幅分別達45.2%、59.0%,堪稱腰斬。

資本市場寒冬下,小紅書背后的投資方急于套現離場,進而募集更多資金投入其他項目。如今年9月,小紅書背后股東之一的紅杉中國就曾完成一筆股權交易,用以購買老股。

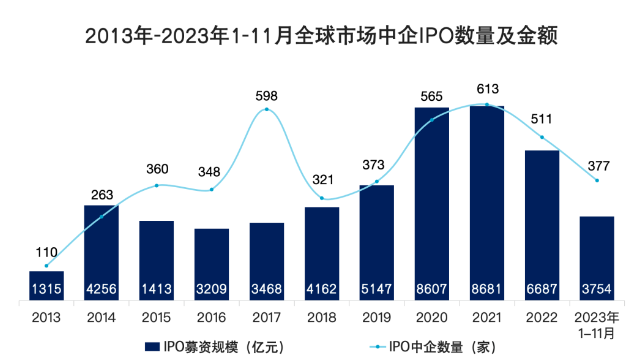

其次,隨著今年注冊制的持續推進、證監會對IPO的收縮、港股市場持續低迷,IPO正進入到瓶頸期。CVSource投中數據顯示,2023年1-11月,共有377家中國企業在A股、港股以及美股成功IPO,IPO數量同比下降12.93%,募資金額共計3754億元,募資金額同比下降39.30%。

圖源:CVSource投中數據

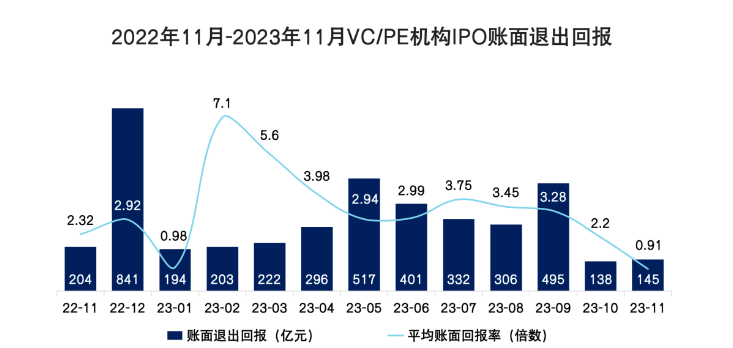

且IPO前退出曾是資本市場套利的重要方式,但目前IPO給資本帶來的回報正在逐漸下降。今年除1月份農歷新年的影響,全年賬面退出回報呈現高開低走的態勢,11月份賬面退出回報更是創下年內新低。

圖源:CVSource投中數據

從這一角度來看,小紅書的IPO速度必須快,才能保證給背后股東帶來可觀的賬面回報數據。否則,若是其他股東緊跟紅杉中國步伐,小紅書將遭遇嚴重的現金流危機。

其三,互聯網行業估值的持續下降,正在讓小紅書背后的股東承擔較高的投資損益,進而影響到這些股東財報的“好看”。

2021年小紅書戰略融資完成后,當時資本市場給到估值為200億美元。2022年末,其估值在私募市場降至100億至160億美元。今年9月紅杉中國套現離場時,給到估值為140億美元。換言之,兩年時間小紅書市值已縮水40%。

從后續來看,小紅書市值仍有下降可能。今年以來三只松鼠啟動高端性價比戰略,良品鋪子啟動成立17年來的首次大規模降價,喜茶、奈雪的茶告別3字開頭時代,iPhone15創下蘋果史上“最慘淡”開局,軍大衣成為今冬頂流。

種種現象皆在說明國內消費市場正進入到第四消費社會,即人們不愿意為“溢價”買單,開始追求理性、簡約與性價比。同時,主打高端消費的中免集團今年前三季度營收同比增長29.1%至508億元。消費市場逐漸K型劃分下,主打低價的拼多多業績持續暴漲,三季度財報發布后,其市值首次超過阿里。

圖源:雪球(拼多多市值)

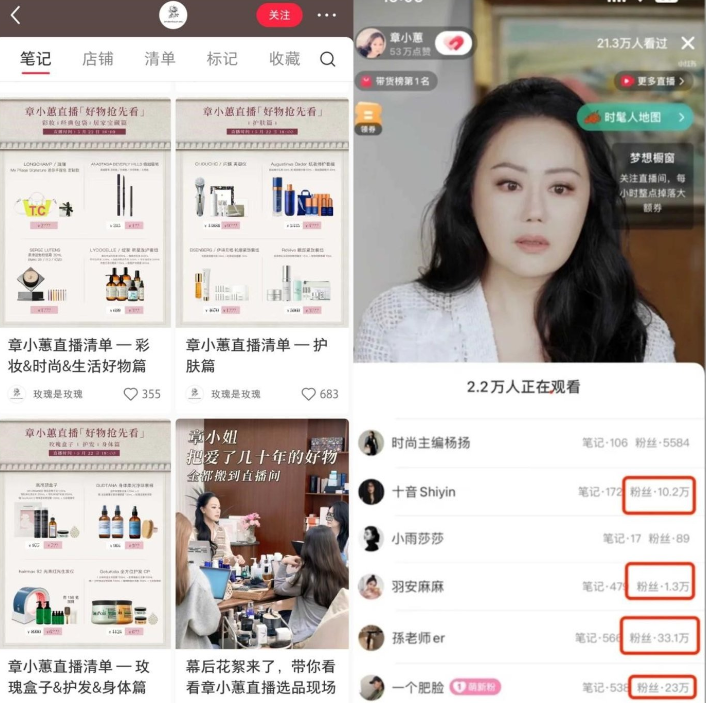

但今年雙11期間,在全網低價混戰下,小紅書卻選擇攀“高”。其中,小紅書頭部主播章小蕙直播間售賣的產品包括高端彩妝品牌Hourglass、香緹卡等大牌美妝,以及一些小眾的、偏輕奢類的品牌,其直播間的平均客單價高達1695元。

依靠慢直播在小紅書出圈的董潔,其直播間多數商品價格也在上千元。但高價能否持續帶動小紅書業績增長,仍有待商榷。

圖源:小紅書

同時,對標海外Instagram,其估值至少在3000億美元。據Hootsuite調研數據,2022年Instagram廣告的潛在用戶覆蓋范圍已達到18億人,并在2022年創下了433億美金的廣告營收。

但相關數據顯示,今年5月小紅書廣告收入約在10億元,月活用戶為2.6億。若以廣告營收/月活用戶來看,小紅書廣告變現能力和Instagram差距較大。若按照按估值/營收來看,小紅書估值也僅在 120億至140億美元。

目前小紅書人群為:女性75%,男性25%,以Z時代用戶為主,18-39歲人群占比較大。按照小紅書2.6億用戶來看,這部分人群接近人口天花板,未來增長有限。且急于商業化的小紅書,后續必然會產生用戶持續流失,這點從抖音商業化過重,導致其月活用戶一直停留在6-7億元也能側面證實。

相較于上市后短暫出現的估值回調帶來的損失,若后續小紅書估值持續下降,其背后股東將承擔更大損失。且多次完成融資的小紅書,目前股權已經極其分散。若繼續引入新的資本,小紅書大股東毛文超和瞿芳的股權將會更加分散,這在影響其大股東地位的同時,也必然影響到其在小紅書內部的話語權,進而給小紅書發展帶來長期不利影響。

圖源:天眼查

二、過度依賴“人”,買手電商能否走通?

如果說上市此前是小紅書的選擇題,但現在卻成為小紅書的“必答題”。但即使小紅書成功上市,其想要真正跑通今年押注的買手電商模式,恐怕已并非易事。

國內電商發展數十年,不管是同樣走買手模式的洋碼頭,或是以閑魚、轉轉為代表的二手電商平臺,整個C2C電商至今仍未跑通。洋碼頭更是陷入債務危機,被大量供應商起訴。

圖源:天眼查

C2C電商對人的過度依賴,但人本就是利益導向型,買賣雙方基于個人利益最大化角度考慮,通過各種“方式進行操作”,正是C2C電商模式難以跑通的根源所在。

如濾鏡風格過重是小紅書平臺的一大特色,小紅書上的買手可通過對圖片進行濾鏡修飾,進而促進訂單增長。但真實的商品質量,買家卻很難知曉。一旦商品質量出現問題,直接會引發小紅書用戶大量投訴,進而造成用戶持續流失。

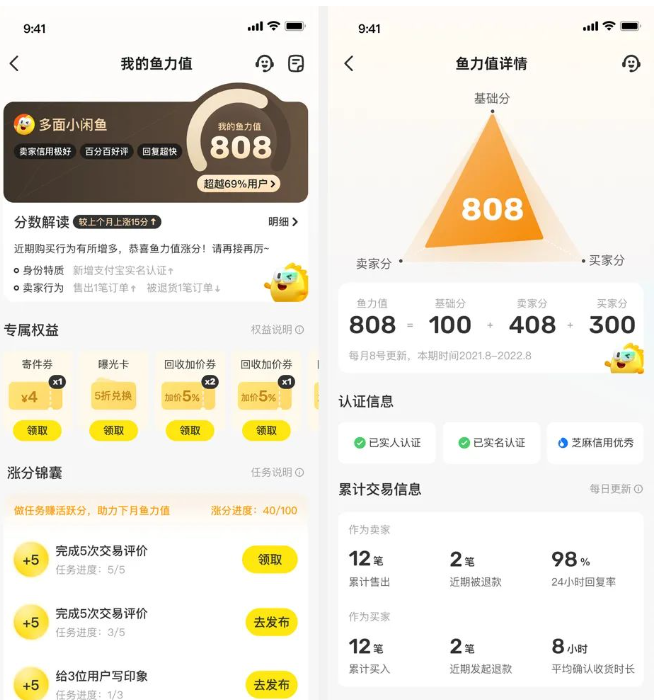

且這些問題短時間內無解,如閑魚雖通過上線魚力值試圖借助技術手段提高平臺商品質量。但上有政策,下有對策,目前閑魚平臺仍有大量無貨源賣家。難控的商品質量,成為制約小紅書買手電商的現實阻力。

圖源:閑魚

更深層來看,傳統綜合電商平臺增長邏輯為:以貨架電商為模型,以履約平臺為形態,完成商家和消費者的連接。再以TOC端消費者的龐大的用戶數量為基礎,不斷吸引產業鏈上中游商家的入駐,進而以商家規模的提高再次反哺C端用戶,最終構建出強者恒強的電商模型。

但這一模型建立的基礎在于:電商平臺通過全站放量的方式,借助交叉銷售模式,實現站內流量和用戶價值最大化。且借助直通車廣告、扣點等方式,持續提高平臺營收和利潤,平臺不斷優化玩法,以及對物流端、售后端服務持續升級,逐漸實現規模經濟。

但小紅書的買手電商,天然無法像綜合電商那樣實現規模化盈利,首先,社區生態是小紅書目前最為值錢的部分。用市值/估值簡單除以月活用戶算出單個用戶價值。以小紅書200億美元估值計算,其單個用戶價值約為100美元,遠超B站的35美元上下,知乎的10美元左右,以及微博的約8.6美元。

若小紅書對現有流量進行全量放開,整個社區生態必然會受到嚴重沖擊,將直接引發估值下降、廣告收入下滑等一系列問題。但若是只放開部分流量,平臺買手面對有限的訂單,不僅不會投入大量廣告費用,且其必然會流失到其他平臺。兩難之下,小紅書又要如何抉擇呢?

其次,直播電商只是對現有電商玩法升級,以董潔、章小蕙為代表的小紅書頭部主播,雖依靠慢主播出圈,但價格依然是消費者頗為關注的因素。1688平臺數據顯示,1688和小紅書的用戶群體和1688的用戶群體高度重合。換言之,小紅書用戶看完小紅書主播優雅的直播后,轉手就去1688搜索大量“小紅書平替商品”。

其他電商平臺運營多年,有著自身核心優勢,品牌方也愿意給平臺放價。比如說,京東在3C所建立的心智壁壘,國內不少手機廠商愿意配合京東在大促期間放價,且將京東作為新品首發平臺。那么在當前電商平臺以及超頭部主播紛紛追求全網最低價的背景下,小紅書的價格優勢到底要靠什么建立?僅靠平臺補貼,恐怕這難以持久。

最后,電商本質上比拼的是規模經濟,小紅書的買手電商若想持續走下去,這就意味著小紅書必須在供應鏈端、支付端、售后端、大促端均需大量投入,才能持續建立用戶心智壁壘。

如天貓做大促多年,有著很強的大促心智,這點從每年天貓雙11美妝TOP10排行榜中,均以國際大牌為主側面也能證實。同理,自建物流多年的京東,有著其他平臺難以匹敵的供應鏈優勢。

圖源:公開信息整理(數據取用時間10.20-11.11)

正如上文所述,買手電商商品質量難控,決定小紅書若是自建供應鏈成本極重。小紅書后續若是成功上市,僅靠其募集的資金能否支撐其搭建這一供應鏈呢?

更為現實的問題是,在當前資本市場對互聯網企業營收、利潤高度看重的背景下,這些投入有可能會讓小紅書多年虧損,進而對小紅書股價構成影響,但這絕不是小紅書以及其背后的股東想要看到的。換言之,小紅書很難做重供應鏈項目。

可沒有供應鏈優勢,沒有價格優勢、沒有貨、場優勢,又無法像綜合電商平臺那樣,靠賣家廣告收入實現更多增長,小紅書的買手電商又要如何講述新的故事呢?

三、種草和效果廣告的矛盾

或許小紅書也意識到買手電商后續可能遭遇到的瓶頸,今年雙11結束后,小紅書又將目光重新回到自身擅長的種草業務上。11月23日,小紅書舉辦了一場教育行業年度營銷峰會,會上提出了“小紅書種草,可全域拔草”的概念。

11月30日,小紅書又以“小游記,大世界”為主題,在景德鎮舉辦2023小紅書文旅峰會。在該會議上,小紅書重提了上述概念,并且直接宣布了和去哪兒的深度合作。兩次提到種草后,不能看出小紅書徹底著急了,且想借助種草為廣告主講述新故事,進而帶動平臺廣告營收。

國內某廣告公司優化師劉明(化名)告訴DoNews,類似于美妝、手工、旅游,健身、美食等客戶和小紅書調性整體相符合,但小紅書的種草對廣告公司營銷創意能力要求極高,目前國內能夠承接小紅書種草廣告的代理公司并不多。

且隨著今年廣告主對廣告預算的控制,尤其是對廣告ROI考核極嚴。但因小紅書種草廣告本身操作難度大,且廣告客戶增多,目前小紅書ROI正在持續下降。同時因字節手中有抖音、今日頭條等幾個超級APP,很多客戶往往會優先考慮字節巨量引擎廣告。

如劉明所言,今年上半年小紅書開放本地生活,和小紅書調性相符合的網紅店、咖啡店、面包店,成為小紅書重點拓展商家。

但隨著今年消費市場改變、餐飲入局玩家增多、抖音低價團購甚至席卷到國內中小縣城。來自安徽省阜陽市二手設備餐飲回收商透露,今年當地餐飲業倒閉率已經高達120%。這種背景下,若小紅書種草效果廣告有限,又有多少餐飲商家愿意投放小紅書種草廣告呢?

同時,小紅書指出的和去哪兒深化合作,本意是想拓展更多旅游類項目。但一方面,酒旅交易的頻次很低,且酒旅類對平臺供應商整合能力、后續服務跟進能力要求極高。如抖音、快手這幾年一直發力文旅項目,但時至今日仍未跑出一個超頭部直播間,對OTA老大哥攜程沖擊有限側面也能證實。

另一方面,小紅書此前酒旅類項目濃厚的濾鏡風,讓不少用戶覺得自己“被騙了”。這就出現小紅書在努力“種草”,但美團、大眾點評、OTA平臺卻在“拔草”。換言之,酒旅種草給小紅書帶來的收益預期相對較低。

結語:

從2013年至今小紅書已走過10年,其背后的資本已陪跑多年。但燒錢換增長、換用戶、換市場份額的互聯網階段早已結束。即使小紅書不考慮上市,但其背后的資本還有多少耐心一直等待小紅書呢?下一個十年,小紅書又要如何講述新的故事呢?

評論 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交